时间过的飞快,2024年退休人员养老金普调的日子越来越近;正常情况下,无论官方何时公布全国统一调涨的比例安全的杠杆炒股平台,退休人员都会在7月底前收到补发的1-7月调涨的养老金。

所以,我们只需耐心等待,养老金是一定会涨的,因为无论是物价还是居民可支配性收入,都有不同程度的上涨。

有些朋友咨询,7月份养老金调涨,是不是就是我们领取的养老金总额全部上涨?假如涨幅是3.6%,如果老王的养老金总额是6000元,那么6000元*3.6%=216元就是要涨的金额吗?

这样计算对吗?答案是:不对!

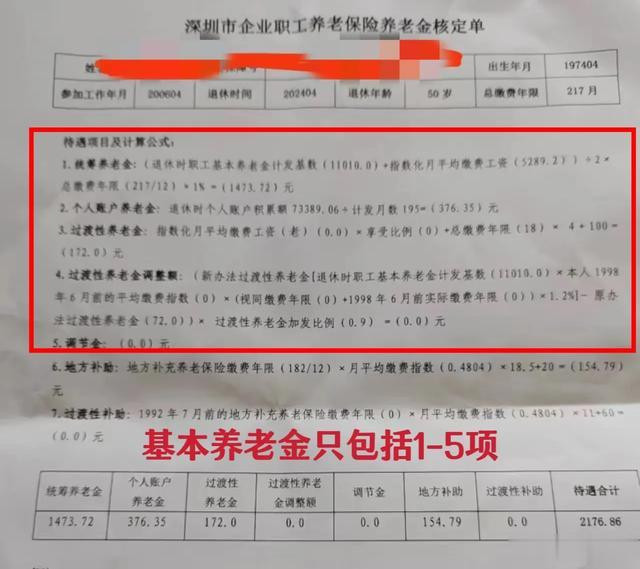

首先我们来看一下基本养老金和我们领取的养老金的区别,各地略有不同,我们以深圳为例。

大家都知道,深圳目前的养老金组成共有7项:

统筹养老金、个人账户养老金、过渡性养老金、过渡性养老金调整额、调节金、地方补助、过渡性补助。

而基本养老金的组成只有前五项:

统筹养老金、个人账户养老金、过渡性养老金、过渡性养老金调整额、调节金。

也就是说,基本养老金一般不包含“补贴补助类”,各省市都一样,不仅仅是深圳,深圳的养老金普调不包含:地方补助和过渡性补助。

那么,我们养老金的调涨额是不是就可以直接用基本养老金乘以统一的涨幅,比如3.6%呢?答案也是否定的。

人社部、财政部公布的全国退休人员养老金调整的比例,只是各省市制定详细养老金调整细则时依据的上限额。

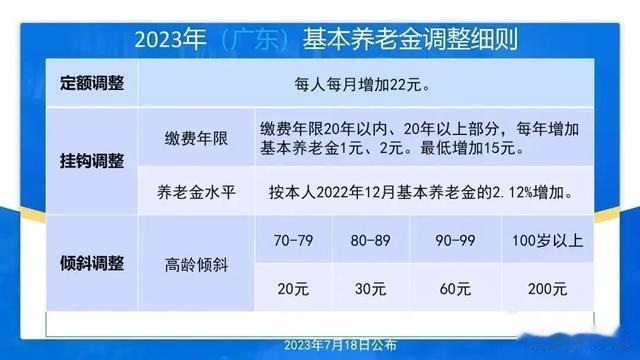

我们以广东省2023年基本养老金调整的细则为参考,来举例如何计算:

案例1:

老王61岁,社保缴费年限18年,基本养老金2000元,依据2023年广东省(包含深圳)的调涨细则计算,他的调整额为:

定额调整22元+养老金挂钩调整42.4元(2000*2.12%)+缴费年限挂钩调整18元=82.4元;

据此计算结果,老王的基本养老金调涨的比例是:82.4元/2000=4.12%

案例2:

李姐52岁,社保缴费年限30年,基本养老金5000元,则她依据2023年广东省(包含深圳)的调涨细则计算的调整额为:

定额调整22元+养老金挂钩调整106元(5000*2.12%)+缴费年限挂钩调整40元【30年 x1+(30年-20年)x1】=168元;

据此计算结果,李姐的基本养老金调涨的比例是:168元/5000=3.36%

案例3:

刘爷爷91岁,社保缴费同样是30年,基本养老金是8000元,则他依据2023年广东省(包含深圳)的调涨细则计算的调整额为:

定额调整22元+养老金挂钩调整169.6元(8000*2.12%)+缴费年限挂钩调整40元【30年 x1+(30年-20年)x1】+高龄加发60元=291.6元;

据此计算结果,刘爷爷的基本养老金调整比例为:291.6元/8000=3.64%

如果不含高龄加发60元,刘爷爷的调整比例为:231.6元/8000=2.89%

由上述计算可以得出,养老金越高的,其实总体涨幅是越低的。

看到这里安全的杠杆炒股平台,朋友们应该都学会如何计算自己的调涨金额了吧?

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 本站将立刻删除。